会社の行う法定公告は、合併公告・資本金の額の減少公告・準備金の減少公告・解散公告など

|

|

のように、法令で官報掲載と定められているものと、決算公告・株券提出公告・基準日設定公告

|

|

などのように、官報、日刊新聞紙(時事に関する事項を掲載するもの)又は電子公告のいずれか

|

|

に掲載するものがあります。そのいずれに掲載するかは、会社の定款によって定めることになっています。

|

|

|

|

|

|

官報は、国が発行する唯一の機関紙として、民法や商法等に

|

|

基づく法定公告に広くご利用いただけるよう常時受付し、直ちに掲載

|

|

| できるよう弾力的紙面づくりを行っています。 |

|

| 会社の法定公告については、信頼性も高く、低廉な掲載料金を採用 |

|

| している官報をぜひご利用ください。 |

|

| 「決算公告」その他商法等にもとつ゛く公告についての |

|

| 「ご相談や原稿の作成等」につきましては、ご連絡下さい。 |

|

| 原稿をFAX、郵便、メールでご送付下さい。その際、名前・郵便番号 |

|

| 住所・TEL・FAX・担当者名を記入した官報公告申込書を送って下さい。 |

|

|

|

|

|

|

|

|

| PDFを閲覧・印刷するには無償のAdobe Readerをダウンロードして下さい。 |

|

|

|

|

|

|

|

|

|

|

|

|

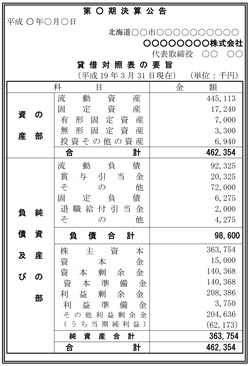

決算公告は、会社法及び会社計算規則に基づいて、大会社以外の会社(非公開会社と公開会社)及び大会社(非公開会社と公開会社)のそれぞれの会社に応じた決算公告の記載方法が定められています。及び大会社(非公開会社と公開会社)のそれぞれの会社に応じた決算公告の記載方法が定められています。

■決算公告に関する会社法等の規定 |

|

|

|

株式会社は、「定時株主総会の終結後遅滞なく、貸借対照表(大会社にあっては、貸借対照表及び損益計算書)又はその要旨を定款所定の方法に従って公告しなければならない」と会社法に定められています。その他の方法としてホームページで開示する方法もあります。ただし、この場合には貸借対照表の全文を五年間開示しなければなりません(会社法第440条第1項、第2項、第3項)。なお、有価証券報告書提出会社にあっては、右記の適用はありません。(以上、会社法第440条第4項)。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

公告を怠り又は不正の公告をした場合には、行政罰として「100万円以下の過料に処す」と定められています。(会社法第976条第2号)。不正な公告により第3者に損害を与えた場合には、会社や役員等が損害賠償責任を負う場合があります(民法第709条、会社法第350条、第429条第2項第1号2)。 |

|

|

|

|

|

|

|

|

|

|

|

|